房企“售后回租”的税务法律风险

点击蓝字 · 关注我们

文 | 连逸夫

Part.1

房企“售后回租”法律关系的界定

《民法典》第七百三十五条对“融资租赁合同”作出了一般性规定。最高院在《民法典合同编理解与适用》中明确售后回租是指承租人为了实现融资的目的,将其自有物的所有权转让给出租人,再从出租人处租回该物使用,并按期向出租人支付租金的交易方式。[1]虽然目前司法实务中,就不动产能否构成“融资租赁法律关系”存在一定的模糊性,但在没有禁止性规定情况下,房开企业进行的“售后回租”行为符合“融资租赁”的法律关系表现形式,可以认为属于非典型的融资租赁。注:《融资租赁合同司法解释》第2条规定,法院不应仅以承租人和出卖人系同一人为由认定不构成融资租赁法律关系。

但是需说明,住建部于2001年发布的《商品房销售管理办法》(现行有效)第十一条明确规定“房地产开发企业不得采取售后包租或者变相售后包租的方式销售未竣工商品房。”注意,该条仅规定“未竣工商品房”,显然已竣工商品房不再该文件规制范围。

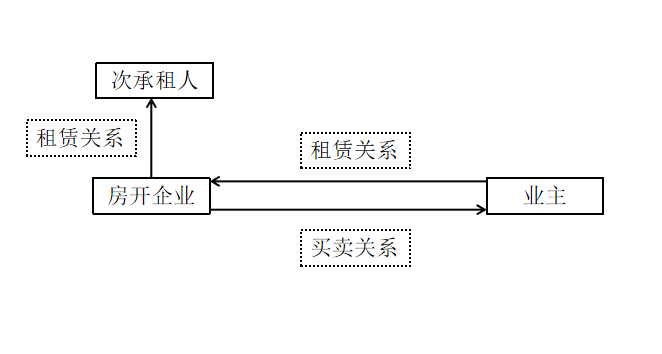

就实务中常见的房企售后回租模式基本如下:

Part.2

房企“售后回租”的分类

国家税务总局《关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告》(以下简称“公告”)就“融资性售后回租”作出了具体规定。但应注意,《公告》的适用范围明确在了“承租方以融资为目的将资产出售给经批准从事融资租赁业务的企业后,又将该项资产从该融资租赁企业租回的行为。”但要注意,此时资产所有权以及与资产所有权有关的全部报酬和风险并未完全转移。

事实上,依据《公告》表述,可以将房企的售后回租分为“融资性售后回租”和“一般性售后回租”:

1.融资性售后回租:多数情况下,房开企业基于加快资金流转需要的目的,对外销售房产后租回使用。而对于出租方(买受人)并非基于取得房产所有权为目的,因此双方签署的合同中往往会约定“回购”条款。

2.一般性售后回租:对于房开企业而言,其多是基于销售房产的目的,而出租方(买受人)的合同目的往往是为了取得房产的所有权。

正是由于二者的商业目的完全不同,因此在税务处理上也是大相径庭。

Part.3

房企“售后回租”的税收法律规定

针对融资性的售后回租,由于其商业目的往往在于加快资金流转,并不以转让房产所有权为目的,因此现行税收规则弱化了其房产出售的行为。

1.依据《公告》第一条规定,融资性售后回租业务中承租方出售资产的行为,不属于增值税和营业税征收范围,不征收增值税和营业税。

2.依据《公告》第二条规定,承租人出售资产的行为,不确认为销售收入。对融资性租赁的资产,仍按承租人出售前原账面价值作为计税基础计提折旧。租赁期间,承租人支付的属于融资利息的部分,作为企业财务费用在税前扣除。

3.依据财税〔2012〕82号文规定,对售后回租合同期满,承租人回购原房屋、土地权属的,免征契税。注:财政部、税务总局2022年第23号公告规定,2022年7月1日《中华人民共和国印花税法》实施后,前述规定仍继续执行。

Part.4

多种模式“售后回租”引发的税务法律风险

商事实践中,商事主体的行为动机纷繁复杂,具体的售后回租过程中的具体合同条款也是不尽相同。举例如下:

某房企采取售后回租方式对外促销公寓楼,当时单个公寓市场价值为100万元,该房企与买受人约定,将以优惠价格80万元成交。同时双方签订租赁合同,房企以每年5万元价格从买受人中承租,租赁时间为10年。前4年房企无偿使用公寓,无需向买受人(出租人)支付租金。

以上案例是实践中较为典型的“不具有合理商业目的”的行为。相较于房企而言,前4年无偿使用房屋,事实上获得了相应的利益,即100万元的经济利益(80万元购房款+20万元租金利益)。依据《税收征管法》规定,以上行为可能构成“申报的计税依据明显偏低,又无正当理由”税务机关有权按照房屋买卖及房屋租赁的市场价格核定其应纳税额。

基于实质课税的要求,各地也注意到相应行为。如《江苏省地方税务局关于土地增值税有关业务问题的公告》(苏地税规[2012]1号)(已失效)明确,单位和个人转让房地产,同时要求购房者将所购房地产无偿或低价给转让方或者转让方的关联方使用一段时间,其实质是转让方获取与转让房地产有关的经济利益。对以此方式转让房地产的行为,应将转让房地产的全部价款及有关的经济收益确认为转让收入,依法计征土地增值税。如转让房地产价款以外的有关经济收益无法确认的,应判断其转让价格是否明显偏低。对转让价格明显偏低且无正当理由的,应采用评估或其他合理的方法确定其转让收入,依法计征土地增值税。

注释

[1] 最高人民法院民法典贯彻实施工作领导小组主编:《中华人民共和国民法典合同编理解与适用[三]》,人民法院出版社,第1616页。

作者简介

连逸夫

浙江东鹰律师事务所公司业务部\婚姻家事与财富传承部律师

声明:

本文由浙江东鹰律师事务所律师原创,仅代表作者本人观点,不得视为浙江东鹰律师事务所或其律师出具的正式法律意见或建议。如需转载或引用本文的任何内容,请注明出处。