日光下的新事:略论RBF金融产品与其潜在社会风险

东鹰原创

文|李齐

选题缘起

2023年12月初,在杭州市律师协会组织的一场专业研讨会中,受邀前来分享投资风险话题的演讲者提及了一项“金融创新产品”,据演讲者介绍,该项名为“某某通”的金融产品自述有“非股非债”的特点。研讨会结束之后,带着好奇心,我检索了“某某通”这项产品及媒体的公开报道、质疑者的批评意见,并综合了解了伊斯兰世界不收取利息的金融模式、基于收益的融资模式(revenue based financing,即标题中的RBF)在美国的发展等信息,撰写了这篇科普性的小作文。

一、基于收益的融资模式是什么?

生活在美国波士顿的企业家Arthur Fox自诩是RBF融资模式的“教父”,[1]在1992年他成立了Royalty Capital Fund,这家基金公司采用RBF融资模式,它向被投资者提供资金,被投资者则在获得收入的前提下,向基金公司分配经营收入(注意,是“收入”,不是“利润”);与常见的贷款不同,被投资者不需要按时固定还款、提供个人担保;与常见的股权投资不同,投资人不获得企业的股权。根据Royalty Capital Fund官网介绍,[2]这家基金公司通常与被投资人在四个方面达成协议:(1)被投资人要返还的投资本金和总倍数;(2)返还原始投资本金的时间框架(通常为18至48个月);(3)提供剩余投资回报的时间框架(通常为4至6年);(4)提供总投资回报的最大合同时间(通常为8至13年)。Arthur Fox在2010年接受《风险投资杂志》采访时被问到“既然RBF融资模式那么好,为什么不是越来越多的人都采用这个模式呢”这个问题时,他只是泛泛地回答称他那些做风险投资(VC)的同行们没有给与RBF模式足够的关注(“他们在性格上就不喜欢做这件事”)。

Royalty Capital Fund关于RBF金融产品的简介与我通过公开渠道阅读到的“某某通”创始人的表述基本一致:两者都强调了RBF融资模式不会稀释被投资企业创始人的股权;被投资企业根据经营收入情况动态还款(非定期收取“固定”利息);不需要提供担保;当然,两人的陈述也有显著不同:“某某通”的创始人强调如果被投资的小微企业“关门”,则不需要支付未偿还款项,并据此认为某某通的投资款对被投资人而言“不是债”;[3]Royalty Capital Fund则定位RBF投资款为“具有认股权证的长期次级债务”(原文是:long term-subordinated debt with warrants,[4]这个词我没有想到特别完美的翻译),他进一步解释到:在被投资人的账册中,接受的RBF融资款本金会被记载为“长期负债”。

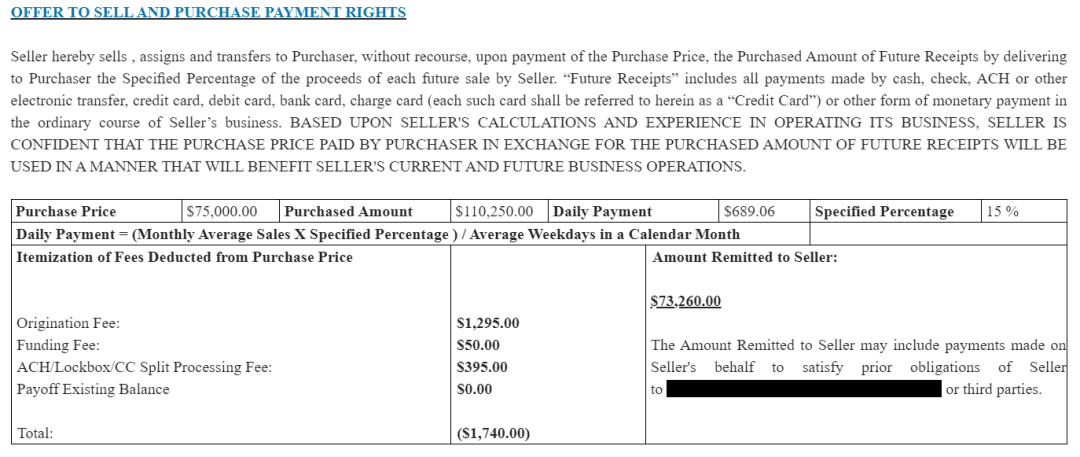

RBF金融产品,从最直接的角度来解读,是一家公司出售它未来的经营性收入,也因此,在许多情况下,它被表述为sales-based financing.[5]根据Lawinsider网站展示的一份RBF合同,[6]投资人用75000.00美元(含其他杂项费用,被投资人实际获得的金额更少)购买了被投资企业110250.00美元的未来收益。

另一方面,从“非债”的角度来看,RBF金融产品不具有原创性。伊斯兰教教义禁止收取利息(允许借贷),因此,在伊斯兰世界中,投资人与被投资企业之间的关系就是风险共担、利益共享的关系;[7]RBF所自诩的创新,在伊斯兰世界中或许只是一种日常。

二、RBF金融产品的潜在风险是什么?

我不赞同批评“某某通”是升级版P2P[8]的观点;我赞同批评某某通是高利贷的意见(后文会简要介绍美国法院对RBF合同是否构成高利贷的裁判标准),同时,我尊重每个完全民事行为能力人基于自由意志选择高利贷的权利(但放高利贷是法律禁止的行为,《民法典》第六百八十条:禁止高利放贷,借款的利率不得违反国家有关规定)。

我认为,RBF更大的风险在于预付消费领域。

预付消费没有精准的法律定义,小到街边理发店托尼老师喊你办的卡、英语培训机构/健身房卖给你的课、小区物业公司按季度/年预收的物业费,大到长租公寓的租金、商品方购房款,我认为,它们都属于“预付消费”的范畴(在消费者获得最终的产品与服务之前,已全部或部分支付了对价)。所有与预付消费相关的企业/行业,都有一个鲜明的特点:追求现金流。与预付消费存在一定关联的法律规定,是《消费者权益保护法》第五十三条:“经营者以预收款方式提供商品或者服务的,应当按照约定提供。未按照约定提供的,应当按照消费者的要求履行约定或者退回预付款;并应当承担预付款的利息、消费者必须支付的合理费用”。2013年修订的《消费者权益保护法》能否跟上时代的脚步,已存有疑问。

同样追求现金流的,正是RBF金融产品。RBF不是股权投资,因此它不向股东那样对公司的经营行为承担(有限)责任;尽管自称与企业“合同联营[9]”,RBF投资者不对被投资企业的客户承担任何责任;但同时,RBF投资人基于合同,直接收取企业的经营收入。设想一个特定的情况:张三在威某士健身房买了私教课,支付10000元;该健身房接受RBF投资,有合同义务要支付经营性收入给RBF投资人一定比例的营业收入给投资人,健身房如约支付。最后,在10000元对应的私教课结束前,健身房“暴雷”了,随着而来的问题是:取得了健身房日常营业收入[10]的RBF投资人,是否对消费者有偿还款项的法律义务?所谓的“合同联营”关系中的RBF投资人,是否属于《消费者权益保护法》第五十三条规定的“经营者”?消费者是否有权在健身房“暴雷”后要求“合同联营”的RBF投资人(也是消费者预付款项部分金额的实际收取人)退回已收取的预付款?

RBF金融产品的出现,某种程度上,放大了预付消费监管空白的风险。在论述“某某通”产品的逻辑时,其创始人称:“一个生意(指被投资企业)我们先做大致判断,比如某个餐馆生命周期的极限是四年,我们就要求一半时间回本,回本之后再降低收入分成比例”“由于我们是现金流生意,已经又从股和债的长线思维变了短线思维”。[11]仍以健身房“暴雷”为例,在“暴雷”前,RBF投资人收取了本金+投资收益,提前退场;“暴雷”的结果则由全体消费者承担。没有RBF金融产品的帮助,张三买私教课的健身房,或许没有能力开出第三、四家门店;但在RBF融资“助力”下,健身房得以扩大自己的资金池,相应地,更多的消费者被卷入其中。RBF金融产品或许就会是下一个“资本无序扩张”的典范。

三、关于RBF融资与高利贷:域外监管趋势简述

在自我科普RBF类金融产品的过程中,我最大的困惑是:把“年利率18%”修订成“日万分之五”,就不是高利贷了?依据中国法律,金融机构的借款年利率上限是24%,[12]非金融机构之间的借款利率上限是“(借款)合同成立时一年期贷款市场报价利率四倍[13]”(约16%)。

在审理涉及RBF融资的系列案件时,美国纽约南区联邦地区法院从三个角度审视了涉诉RBF融资合同:(1)融资款偿还是否基于实际收入,还是仅仅是按固定金额定期支付;(2)是否存在明确的偿还期限;(3)融资方是否承担公司经营失败的风险以及是否有权追索(被投资)公司或担保人。在判决中,[14]法院确认RBF投资人违反了《反勒索及受贿组织法》(Racketeer Influenced and Corrupt Organizations Act,RICO)(认定涉诉合同中的“投资”属于RICO中规定的“非法债务”)。在2023年纽约东区联邦地区法院的判决中,法院同样认定了一项RBF融资产品本质是“高利贷”。[15]

截至目前,美国的弗吉尼亚州、加利福尼亚州、纽约州、堪萨斯州、康涅狄格州、乔治亚州、伊利诺伊州均出台了关于RBF融资产品的监管规定。[16]以2022年11月通过弗吉尼亚州法为例,其中(原文用词是sales-based financing)要求RBF投资人/中介机构前往州公司监管委员会注册,同时,规定投资人披露RBF融资合同中的关键条款,包括:投资回报的总金额、金融服务费用、关于未包含在金融服务费中的各类潜在款项。其他各州的立法重点也在于要求RBF投资人披露他们的投资合同信息。

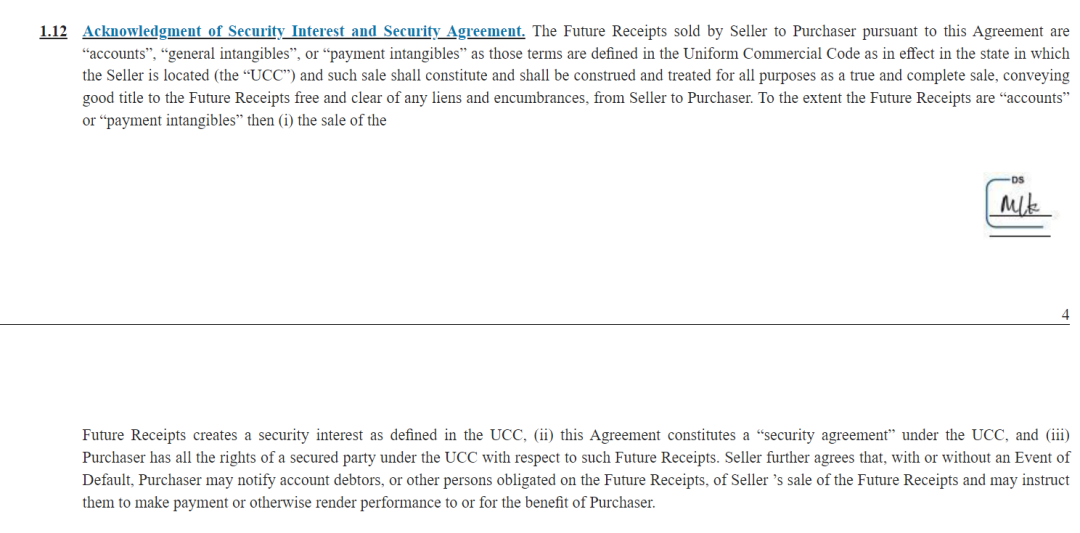

同时,对于RBF融资是否有真的无“担保”,值得再探讨。仍以Lawinsider网站公示的RBF融资合同为例,其中有一个条款记载:投资人有权要求被投资企业的债务人直接向其支付款项(如下)

类似地“某某通”的创始人宣传,他们投资给品牌连锁企业,允许这些企业用投资款开设新门店,同时,他们分取老店的营业收入。从这个维度观察,RBF与应收账款融资存在相似性。

结语

在检索资料的过程中,我注意到除了最常见的RBF与sales-based financing这两个词组之外,2022年11月,亚马逊也自称发明了全新的金融工具助力小微企业,名为merchant cash advance;而详细阅读介绍之后,我意识到,我可能在短时间内都不想再听“金融创新”这个词语了。

《圣经》旧约中的《传道书》中有一句广为流传的话:what has been is what will be, and what has been done is what will be done, and there is nothing new under the sun. (已有之事,后必再有;已行之事,后必再行。日光之下,并无新事),本文以此为结束语。

*ChatGPT 3.5对本文的写作亦有贡献(协助我做了小部分翻译工作)

2024.01.11

注释

[1]Arthur Fox, Godfather of Royalty-Based Finance, on What VCs Are Missing, 原文网址:https://www.venturecapitaljournal.com/arthur-fox-the-godfather-of-royalty-based-finance-on-what-vcs-are-missing/.

[2]Methodology, https://www.royaltycapital.us/RCNE_Method.html.

[3] 财联社:《滴灌通运营模式成今年最大唇枪舌战,论战正升级》,2023年10月24日:“滴灌通收入分成投资模式,如果被投资门店经营失败,没有偿还投资款的义务,所以并不是债”,来源:

https://new.qq.com/rain/a/20231024A0AEVY00。

[4] 出处同前引文2,来自Royalty Capital Fund的官网

[5] Sales-based financing means a commercial financing transaction that is repaid by a recipient to the financer as a percentage of sales or income, in which the payment amount increases and decreases according to the volume of sales made or income received by the recipient. Sales-based financing also includes commercial financing transactions with a true-up mechanism. 来源:

https://www.lawinsider.com/dictionary/sales-based-financing

[6] REVENUE BASED FINANCING AGREEMENT, https://www.lawinsider.com/contracts/fQjSRuslhrt#text=PART%20OF%20THIS-,REVENUE%20BASED%20FINANCING%20AGREEMENT,-.&text=%22-,REVENUE%20BASED%20FINANCING%20AGREEMENT,-TERMS%20AND%20CONDITIONS%E2%80%9D

[7] 刘磊:《关于伊斯兰金融发展的理论初探》,载《武汉金融》,2019年第4期;冯颖:《伊斯兰金融的特点及相关借鉴探索》,载《经济研究参考》,2018年第29期。

[8] 澎湃新闻(百家号):《滴灌通是股是债?是不是P2P?应该怎么监管?李小加回应市场质疑》,来源:https://baijiahao.baidu.com/s?id=1780773643651471152&wfr=spider&for=pc

[9] “打个比方,就像是三兄弟开店,大兄弟有块地,二兄弟有点钱,三兄弟愿意干活——就像是业主、开店者和我们三方一起开店做生意,即业主出店铺,我们出钱,开店者出力运营管理,这是一种联营模式,然后根据这个店的流水,我们每天把赚的钱分掉,这就是滴灌通在做的事情”,摘录自新浪财经(百家号):《滴灌通李小加:每家小店、每个合同、每天信息都会公布》,来源:https://baijiahao.baidu.com/s?id=1780783834052104664&wfr=spider&for=pc;关于“合同联营”法律定位的讨论,请务必参考滴灌通产品的法律顾问单位在2023年11月6日召开的“创新运营模式——合同联营法律定位”的有关内容:https://mp.weixin.qq.com/s/Bpu9_SMEs8M3GJ7CZyEdTA。

[10] 滴灌通创始人张高波在接受《中国基金报》采访时提出:“门店卖了预付卡拿来消费了。有多少收入能摊到算在当期的收入里边。这也并不是一目了然的事情”,来源(转引自):

https://m.thepaper.cn/baijiahao_20305115。

[11] 投中网:《李小加x杨晓磊:最朴素的金融就是大妈逻辑,没有奥妙|拾日谈》,来源:

https://mp.weixin.qq.com/s?__biz=MzkwMjUxNTkwNQ==&mid=2247580439&idx=1&sn=54941610b98256d3cd140131664cf612&source=41#w%E2%80%A6。

[12] 最高人民法院印发《关于进一步加强金融审判工作的若干意见》的通知:2.严格依法规制高利贷,有效降低实体经济的融资成本。金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融 资成本。

[13] 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020第二次修正)》:“第二十五条 出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外”。

[14] Fleetwood Servs., LLC v. Ram Cap. Funding, LLC, No. 20-cv-5120 (LJL), 2022 WL 1997207 (S.D.N.Y. June 6, 2022);同见David E. Fialkow, Peter M. Ayers, THE GROWING TREND OF REVENUE-BASED FINANCING AND ITS LEGAL IMPLICATIONS, 来源:

https://www.klgates.com/The-Growing-Trend-of-Revenue-Based-Financing-and-its-Legal-Implications-9-22-2022。

[15] AKF, Inc. v. W. Foot & Ankle Ctr., No. 19CV7118PKCST, 2022 WL 4538869 (E.D.N.Y. Sept. 28, 2022);同见引文16

[16] 请务必参阅David E. Fialkow, Gary J. Kocher, Peter W. Shanley, DEVELOPMENTS IN REVENUE BASED FINANCING, 来源:

https://www.klgates.com/Developments-in-Revenue-Based-Financing-5-17-2023

作者简介

李齐

李齐,浙江东鹰律师事务所专职律师,

农工党浙江省委员会特邀信息员、农工党杭州市委员会社会和法治工作委员会委员、杭州市律师协会参政议政工作委员会委员

李齐律师自2017年8月加入东鹰所,专注于房地产、公司业类业务,为杭州市钱江新城建设管理委员会、(原)杭州市城市房屋征收管理办公室、浙江省浙能房地产有限公司、圣奥集团、广宇集团、浙江浙江浙大新宇物业集团有限公司、杭州中房信息科技有限公司、杭州市西站枢纽开发有限公司、杭州市城市土地发展有限公司、中国东方资产管理股份有限公司浙江省分公司、中国华融资产管理股份有限公司浙江省分公司等多家单位提供法律服务。

在公司治理及股东争议解决事项方面,李齐律师有较为丰富的经验,代理了多起公司决议效力纠纷、请求公司收购股份纠纷、损害股东利益责任纠纷、损害公司利益责任纠纷、股权知情权纠纷等案件;在非诉讼专项法律服务方面,李齐律师参与了数十项房地产开发企业的合作开发、股权转让交易。在理论研究方面,李齐律师曾参与编著《房屋买卖合同法律操作指导》,参与了浙江省住建厅、中国物业管理协会的专项课题研究;撰写的论文多次获得杭州律师论坛的奖项。