从“富贵鸟”看企业家财富管理风险

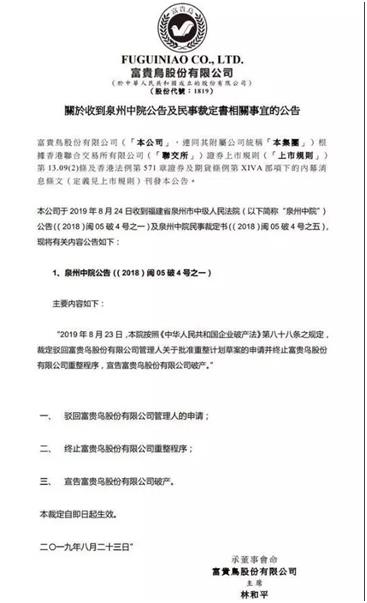

2019年8月26日,“富贵鸟”发布公告,重整遭法院驳回,被宣告破产。

据说,富贵鸟对普通债权清偿方案为2.5%,即使这仅有的2.5%的清偿率,也并不全是现金,有相当部分要靠购物代金券来偿付,即现金和实物相结合的方案,100元债务相对应的是1.63元购物券和1.11元现金,如果债权人持有1万元的债权,能够换取的是111元现金跟一双价值163元的皮鞋。

这样的重整方案,最终失败也是可预见的。

自此,“富贵鸟”正式从香港股市退市,“股份代号01819”成为历史。

“富贵鸟”也有一个白手起家的奋斗故事。从福建贫困农村走出来的林和平、林国强等人靠着4万元的全部家当打拼。2013年“富贵鸟”在香港上市,2015年开始走下坡路,2016年8月停牌。从赴港上市到退市,从曾经展翅翱翔到折翅断翼,富贵鸟只用了六年时间。

2017年6月25日,“富贵鸟”创始人之一林国强先生去世。不久,因富贵鸟集团金融借款合同到期未能偿还,农业银行石狮支行向泉州市中级人民法院提起一连串诉讼,诉讼标的额为2.9亿余元。2017年11月25日法院审理案件的庭审中,林国强的子女到庭表示,放弃继承其父亲的遗产,最终,泉州市中院民四庭成功调解结案。

林国强的子女为什么选择放弃继承?

由于林国强为公司贷款提供担保,对公司所欠债务偿付应承担连带责任。农业银行提起的诉讼时,银行把公司和林国强的继承人都告上去了。

人虽死,但债不灭。虽然新中国“父债子还”已不存在,但是根据《中华人民共和国继承法》第三十三条的规定:继承遗产应当清偿被继承人依法应当缴纳的税款和债务,缴纳税款和清偿债务以他的遗产实际价值为限。超过遗产实际价值部分,继承人自愿偿还的不在此限。

换言之,如果林国强的继承人继承其遗产,则应在遗产范围内承担偿还责任。显然,此时林国强的遗产与应承担的债务金额是不对等的,继承人在继承遗产的同时也继承了巨额的债务,为避免巨额债务祸及自身,放弃继承是明智的。

这样的结局,任何一个企业家都不愿意看到。

做“百年老店”,把自己创立的事业世世代代传承下去,可能是许多企业家的梦想。

如何实现梦想?

在创业守业的过程中,每一个企业家都要有危机意识,提前做好企业、家业、个人财产的“防火墙”, 提前做好家族财富管理和传承的规划,在面对各种突如其来的意外和变故时,能够从容应对。

一、家、企资产一定要分离

《公司法》规定了公司以公司全部财产对外清偿公司债务,公司股东仅在出资额范围内承担有限责任。但在公司经营过程中,往往企业家个人或者家庭财产和企业财产不分,像“富贵鸟”的贷款,由股东作了担保,最后判定承担连带偿还责任,这在实务中是非常常见的。还有,公司在运营中,为了图方便,往往公司业务的款项会打入个人帐户,或者个人替公司支付部分业务款等等,这些都会造成公司财产和个人(家庭)财产的混同,最终“刺破公司面纱”,被法院判定个人甚至配偶一起承担公司债务。

二、财富管理和传承规划一定要趁早

很多企业家认为,企业目前在发展过程中,等到企业强大到一定规模再来考虑财富管理和传承的问题;有的企业家一听到传承,什么?要让我写遗嘱?不吉利不吉利!

律师介绍:

马幼蓝律师

浙江东鹰律师事务所高级合伙人

婚姻家事与财富传承业务部负责人

CWMA国际认证财富管理师

浙江大学学生职业导师

杭州市大学生创业导师