从《契税法》新规,看房产如何传承给子女合适

俗语说“安居乐业”、“成家立业”,自古以来我们中国人对“家”就有着浓厚的感情,讲究落叶归根,认为“有房才有家,有家才有根”。因此,“房价”、“房产”一直都是老百姓们茶余饭后的热点话题。

这不,王大爷正和邻居们热聊着呢:

王大爷说:自己年纪大了,老伴几年前已经不在了,住的这套房子以后肯定是留给唯一的儿子王小帅,前段时间看新闻讲《契税法》发布,明确规定了子女继承房产免征契税,那等自己百年后,孩子直接继承,不用提前办理转让或是赠与,又省钱又省事。

但是张大伯却说:哪有你想的这么简单哟,继承不交契税,那其他税要不要交呢?

而赵大妈又说:你家孩子不是已经买房了吗?你的房子他继承了,如果要再转让,我听说税会交得更多呢!这钱你省不下来啊!

原来这么复杂!这些还真没想过!王大爷顿时犯愁了,房子留给孩子,继承、赠与还是转让,哪种方式更合适呢?

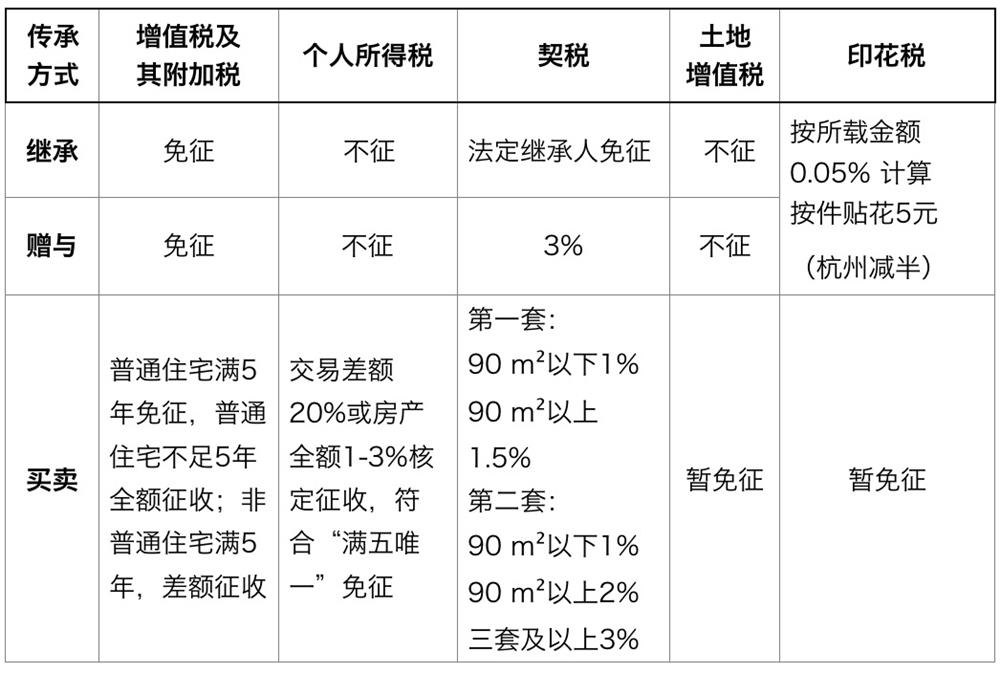

一般情况下,房产产权变更可能涉及的税费有:

增值税及其附加税、个人所得税、契税、土地增值税、印花税。

根据相关法律法规及地方政策的规定,不仅不同过户方式产生的税费不同,不同区域的具体要求也可能不一样。

一张图表看懂“父母以不同方式将房产留给子女可能涉及的税费”(以目前杭州市规定为例):

咋一看,父母将房产留给子女,继承方式显然承担的税负最少,费用最低。那是不是继承就是父母把房产传承给子女的最佳方式呢?

不一定,还是要看看各家的具体情况。

继承可能存在的风险:

1. 继承人不确定的风险

比如本案例中,王大爷的老伴已经去世了,但王奶奶去世时,如果她的父母尚健在,那属于王奶奶房产份额,就不仅仅是王大爷和王小帅了,王奶奶的父母也是继承人,最终继承房产的人数可能会随情况发生变化,王大爷想把房产全部给儿子王小帅愿望可能不容易实现。

2.法律法规变化的风险

法律法规随着时间和情况的变化会进行修订或者重新制订,而地方政策则更为灵活,具有时效性和变动性。继承权是一种期待权,继承需以被继承人死亡为前提,继承开始时,相关税费是否需要缴纳、是否会出现新的税种、税费缴纳的比例等等都可能会发生变化。

3.再出售时可能承担更重税负的风险

一般情况下,通过继承方式取得房产所有权的,父母多半年事已高,而此时子女往往是成家立业,具备一定的经济基础,有的不仅有房,甚至有多套房产。继承的房产通常并不居住,可能会选择出租或出售变现。根据《国家税务总局关于加强房地产交易个人无偿赠与不动产税收管理有关问题通知》的规定,在计征个人受赠不动产个人所得税时,不得核定征收,必须严格按照税法规定据实征收,则个人将通过受赠、继承、等非购买形式取得的住房对外销售的,以其转让价格减去原取得房屋购置成本,以及相关税费后余额的20%计算个人所得税。所以,继承人再转让继承所得房产的,应缴纳房产差额的20%的个人所得税,个人转让自用五年以上且属于家庭唯一生活用房的除外。

但若直接通过买卖方式转让房产的,不同地区税务机关可能根据《中华人民共和国税收征收管理法》第三十五条的规定,参考出售住房的所处区域、地理位置、建造时间、房屋类型、住房平均价格水平等因素,在住房转让收入1%-3%的幅度内核定征收个人所得税。那么再转让时,也是按一般二手房的规定再缴纳转让款的1%-3%,可能实际承担的税比继承-再转让缴纳费用更低。

综上分析,由于不同地区政策有所区别,因此在分析父母以何种方式将房产留给子女更为合适时不能予以简单判断,而应具体情况具体分析,第一看当地政策有无具体规定,第二考虑继承人的实际情况,第三考虑房产将来可能的用途。

具言之,本文案例中,如果王小帅继承房产后用于自住不准备转让的,那选择继承方式承担的税费相对少。但如果继承后将转让变现的,则要考虑该房产是否是限购范围内的房产,该房产购置的时间,是否满足“满五唯一”条件,是否能够提供完整、准确的房屋原值凭证等能够计算完整、准确的房屋原值凭证,以及儿子名下已有房产的数量、面积等综合因素。

新《契税法》颁布后,不少房产中介以新《契税法》规定征收契税为3%-5%,大肆鼓动趁早买房。实际上,原《中华人民共和国契税暂行条例》中规定的契税原就是3%-5%,只是出台了相关免征减征优惠政策。大部分的优惠政策未规定施行期限,新《契税法》颁布后也未规定相关法律法规及其他政策文件失效,因此原优惠政策仍然有效,不必过于担心。但同时,新《契税法》从公布到施行相隔近一年时间,财税部门可能会新增、删减、修改或梳理相关文件,辅助新《契税法》施行,届时相关优惠政策也有可能发生变化。

附相关法律法规及政策规定:

[1]《中华人民共和国契税法》(中华人民共和国主席令第52号);

[2]财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);

[3]财政部、国家税务总局《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财税[2019]74号);

[4]《中华人民共和国印花税暂行条例》;

[5]财政部、税务总局《关于实施小微企业普惠性税收减免政策的通知》;

[6]财政部、国家税务总局《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财税[2019]74号);

[7]《浙江省实施中华人民共和国契税暂行条例办法》;

[8]国家税务总局《关于个人住房转让所得征收个人所得税有关问题的通知》(国税发[2006]108号)

[9]国家税务总局 住房城乡建设部《关于调整房地产交易环节契税、营业税优惠政策的通知》

[10]财政部、国家税务总局《关于调整房地产交易环节税收政策的通知》(财税[2008]137号)

[11]杭州市房地产市场平稳健康发展领导小组办公室《关于进一步加强房地产市场调控的通知》

作者简介:

马幼蓝律师

浙江东鹰律师事务所高级合伙人

婚姻家事与财富传承业务部负责人

CWMA国际认证财富管理师

浙江大学学生职业导师

杭州市大学生创业导师

SHAPE

\* MERGEFORMAT

李冰月律师

浙江东鹰律师事务所公司业务部\婚姻家事与财富传承部律师